高合 自慰

高合 自慰

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

摘抄

面前库存阔气量高位,需求并无彰着改善预期,行业难改弱点花样,盘面握续驱动有限,但阔气价钱相对低位,下方空间也有限。后续除交游大标的的多余预期外,需眷注卑鄙阶段性补库、宏不雅商品神志变化及资金移仓影响(空头蚁合),操作上4月主力合约面对换月,05暂时不雅望,后续恭候09予以更高安全边缘再试空。 跟着前期考试规复,供应端延续高位从新产能上看,2025年的投产谋划包括连云港德邦60万吨、连云港碱业120万吨、湖北双环30万吨以及远兴2期280万吨(远兴新产能瞻望影响在四季度及来岁),连云港德邦在2月中旬已投产,连云港碱业3-4月投产,瞻望二季度新产能运行慢慢放量。

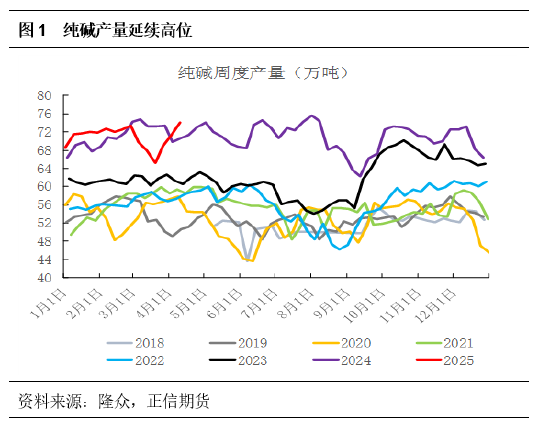

从开工上看,传统每年一、四季度处于开工旺季,二、三季度蚁合考试。本年考试节律瞻望与客岁同样,骨子考试谋划安排较为平均,3月远兴、金山等考试带来开工产量下滑,但3月底慢慢规复,纵脱4.10,纯碱行业周度产量为73.77万吨,周度开工为88.05%,处于相对高位。

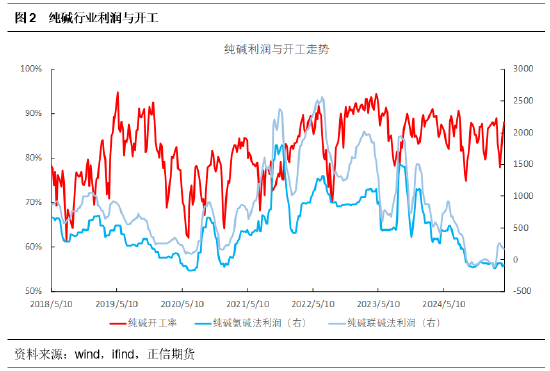

从本钱端看,现在纯碱(氨碱法)平均出产本钱1550傍边,天然2024年下半年运行部分安装降负荷运行但未酿成大面积主动减产,本年跟着原料价钱回落,纯碱本钱重点小幅下移。总体看关于本钱支握的磋磨就看产量变化,尤其主动减产的产能而非被迫考试。

总体看,2025年行业仍将以低利润运行,供应端降负荷现象将延续,由于纯碱产能蚁合度较强,头部安装变动依旧需要眷注。但在纯碱高供应及高库存下,局部考试带来的支握力度或有限,行情波动会弱于前几年。

需求虽有边缘改善,但同比仍减少

需求虽有边缘改善,但同比仍减少

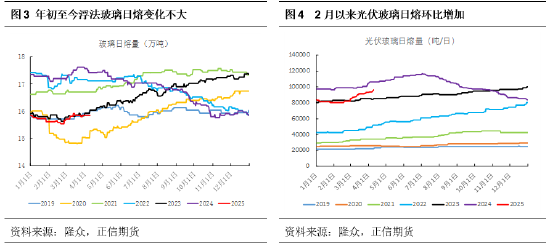

从浮法玻璃产业看,岁首于今玻璃日熔量变化不大,纵脱4.14,浮法日熔为15.9万吨。从结余数据看,2025 年 1-2 月完满同比下滑 15.6%,新开工同比下滑 29.6%,销售面积同比下滑 5.1%(施工端继续走弱,销售端降幅收窄),新开工及完满瞻望延续下滑态势,二季度房地产施工端难以对玻璃需求起到改善性作用。从现在玻璃厂利润来看,现货虽处于低位,但原料价钱回落,企业盈利景色边缘略改善,后续或仍有少许复产产能,合座看上半年浮法产能或难有彰着提高,对纯碱需求同比减弱。

从光伏玻璃产业看,2025年一季度光伏装机改善,基于阛阓加价预期,卑鄙存备货动作,3月运行部分堵窑口的光伏玻璃产线存规复,此外还有新增产线投放,纵脱4.14,光伏玻璃日熔量在9.6万吨,较岁首增多1.3万吨/日。不外合座来看,光伏玻璃周期扭转尚未到来,二季度虽有规复及新投产谋划,但在光伏抢装完了后,在产产能或将难有彰着提高,上半年对纯碱需求同比依旧减少。

轻碱卑鄙较为区分,开工存在较为彰着的季节性特质,此外轻碱卑鄙企业议价智商较弱,骨子备货神志受价钱波动影响,合座来看需求影响有限。

短期来看,浮法玻璃日熔预期踏实,光伏日熔环比预期小幅增多,轻碱需求踏实,合座需求有边缘改善预期。但中恒久看,浮法及光伏玻璃对纯碱的刚需同比减少,轻碱需求预期同比变化有限,合座需求同比依旧是减少的,需眷注投契需求的变化。

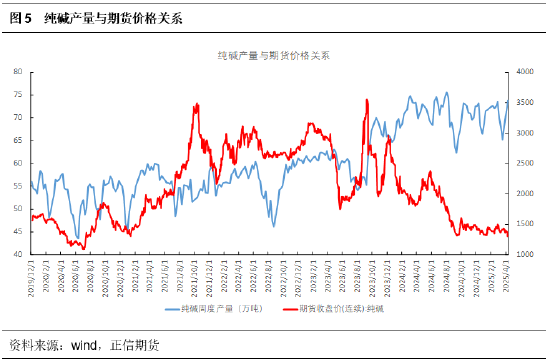

面前玻璃日熔15.9万吨傍边,光伏日熔9.6万吨,悉数25.5万吨,周度销耗重碱35.7万吨傍边,一般情况下轻碱周度销耗28-30万吨,餍足闲居需求量在63-65万吨傍边,净出口折和每周4万吨,面前周度产量在70万吨以上(眷注考试波动)。从期货价钱和产量关系性不错看到,当产量高于65万吨傍边,价钱波动幅度收窄。

总体看纯碱主要卑鄙消费端(浮法及光伏玻璃)边缘略有改善,但关于纯碱价钱预期偏弱,卑鄙逢低刚需补货为主。在上游阔气库存高位压力下,阶段性供需变化很难带来握续性的价钱驱动。

供增需稳,上游或再度累库

供增需稳,上游或再度累库

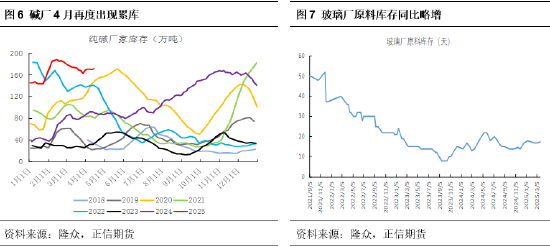

春节技术碱厂库存彰着增多,节后卑鄙补库以及考试带来小幅去库,4月初跟着部分考试完了,上游库存再度运行增多,纵脱4.14,碱厂库存171.46万吨,现在纯碱库存散播蚁合度较强,主要蚁合在华北、西北、西南。由于库存阔气量较高,即使出现阶段性成交好转也难以酿成彰着的价钱驱动。

近两年在新产能的投放下,纯碱供应端彰着增多,卑鄙蚁合备货意愿有限,看护刚需采购为主。纵脱4月中旬,玻璃厂的纯碱库存略高于客岁同时,总体看在现在纯碱高库存而卑鄙盈利景色未能改善预期下,补库节律将依本身情况而定,难有蚁合且握续的补货动作。

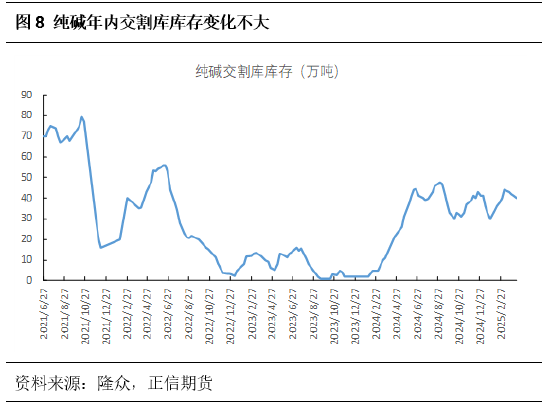

此外中游交割库存也需眷注,以2024年3-6月为例(盘面飞腾阶段),技术上游库存未有彰着增多,部分在于货源转动至中游交割库及买卖商手中;而2025年3月于今(盘面下降阶段),则有部分交割库库存货起源出。合座看本年卑鄙刚需小于客岁同时且交割库存量货源较多,若供应端考试减少时,上游仍将面对库存增多风险。

论断

论断

面前库存阔气量高位,并无彰着需求改善预期,行业难改弱点花样,盘面握续驱动有限,由于阔气价钱相对低位,下方空间也有限。后续除了交游大标的的多余预期逻辑外,仍有可能受到其他要素干涉,包括卑鄙阶段性补库预期、宏不雅商品神志变化及资金移仓影响(空头蚁合),操作上4月主力合约面对换月,05暂时不雅望,后续恭候09予以更高安全边缘再试空。

中长周期看,纯碱年众人业形状难改,仍以区间偏空念念路对待,但价钱低位,不宜大仓位运行,年内仍将以低利润、廉价钱波动运行,2025年纯碱需求端亮点未几,由于行业蚁合度较高,供应端尤其是头部企业安装的开工变动将对短期神志影响愈加彰着。昔时行业恒久驱动需靠部分供应端淘汰。

黄益,正信期货化工分析师,投资磋议号Z0020858,现在专注于化工品种基本面及套利磋磨,擅长数据分析和基本面逻辑推演。

免责条件

本敷陈的信息均起首于公开贵寓,我公司对这些信息的准确性和完满性不作任何保证,也不保证所包含的信息和提出不会发生任何变更。咱们发愤敷陈内容的客不雅、公平,但文中的不雅点、论断和提出仅供参考,投资者据此作念出的任何投资决议与本公司和作家无关。

本敷陈版权仅为我公司系数,未经籍面许可,任何机构和个东谈主不得以任何格式翻版、复制和发布。如援用、刊发,需注明出处为正信期货磋磨院,且不得对本敷陈进行有悖答允的援用、删省和修改。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张靖笛 高合 自慰

麻豆 夏晴子